Nakon tri tjedna fiskalizacije 2.0, dva zapažanja

Povremenu nestabilnost sustava, kašnjenja u razmjeni i neujednačene tehničke detalje kod informacijskih posrednika osobno smatram problemima koji će se s vremenom stabilizirati.

Međutim, postoje dvije točke koje je potrebno hitno jasnije i sustavnije urediti.

1. Sigurnost sustava i identifikacija primatelja

Činjenica je da neki elementi računa predstavljaju poslovnu tajnu (npr. cijene).

Sustav si ne smije dopuštati situacije u kojima računi završe kod trećih strana koje nemaju nikakve veze s transakcijom.

To predstavlja ozbiljan sigurnosni i povjerljivi rizik koji novi sustav u ovom obliku ne bi smio tolerirati.

Porezna uprava se u odgovorima često ograđuje od “distribucije” računa, tvrdeći da je to odnos između posrednika i obveznika. Međutim, budući da je država propisala obvezno korištenje kanala, ona snosi moralnu odgovornost, a ovakav model nužno otvara pitanja i moguće odgovornosti za integritet mreže.

Potrebno je:

a) jasno definirati kriterije određivanja adrese primatelja poput uvođenja službenog direktorija primatelja (centralne baze provjerenih endpointova). Trenutno se previše oslanjamo na privatne baze posrednika;

b) uvesti službenu verifikaciju primatelja;

c) onemogućiti praksu da informacijski posrednici samostalno procjenjuju na koju će email adresu poslati račun “za koji smatraju” da pripada primatelju

Ako već imamo posrednike, njihova uloga mora biti strogo tehnička, a ne interpretativna.

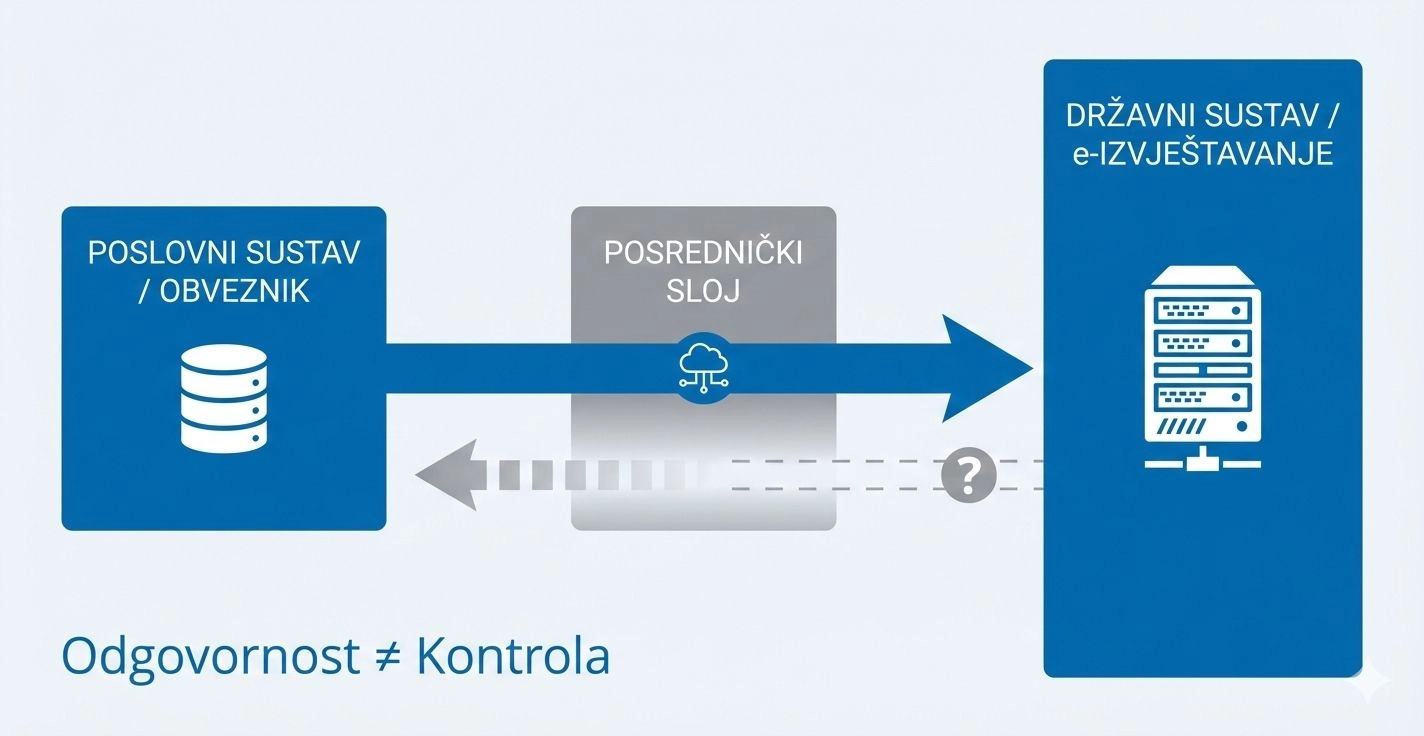

2. Razdvajanje odgovornosti i kontrole

Pravni okvir formalno ostavlja odgovornost na poreznom obvezniku.

Međutim, u praksi obveznik nema autoritativnu kontrolu nad ključnim korakom – slanjem i obradom fiskalizacijske poruke iz sustava posrednika prema Poreznoj upravi.

Drugim riječima, to što ste uredno poslali račun posredniku i zaprimili njegovu potvrdu ne oslobađa vas odgovornosti za fiskalizaciju.

U Zakonu o fiskalizaciji informacijski posrednici se navode kao dopušten kanal komunikacije, ali ne i kao nositelji konačne potvrde fiskalizacije. Iz perspektive obveznika to stvara pravnu i operativnu ‘sivu zonu’.

U Fiskalizaciji 1.0:

– fiskalna potvrda (JIR) dolazila je izravno iz sustava Porezne uprave

– obveznik ju je imao u vlastitom sustavu

– nije bilo dvojbe: imaš JIR → fiskalizirano

U Fiskalizaciji 2.0:

– potvrda može “zapeti” u lancu

– posrednik može reći “poslano”

– ali pravno to još uvijek nije dovoljno

Ili će se status fiskalizacije informacijskog posrednika pravno priznati kao službeni, ili Porezna uprava mora osigurati brzu, strojno dostupnu online provjeru statusa fiskalizacije.

Pod “brzu” ne mislim na prijavu u nj. aplikaciju i ručnu provjeru računa po račun, već na API.

Ako želimo da Fiskalizacija 2.0 bude operativno održiva u praksi, odgovornost mora pratiti kontrolu — ili barem postojati jasan, autoritativan i automatiziran dokaz da je obveza ispunjena.